没有借钱买过房,你的投资理财就没有毕业 | 小巴学理财

文/巴九灵 (微信公众号:吴晓波频道)

中国人常常说自己的国家,是一个不讲信用和名誉的地方。事实上,这或许是因为,以往我们用得着信用和名誉的地方寥寥可数。

去年,小巴在做新中产的白皮书报告时,采访了很多新中产人士,发现这是一个普遍的现象。

一方面,每个人都把投资理财当做一项极重要的课题,很关心资产的收益率,今年房价涨了多少、股票涨了还是跌了、余额宝的年化利率是多少,个个都清楚得很。

而另一方面,个人和家庭的融资却是被极度忽视的课题。

简单地说,就是注重投资却不注重融资,正在学习赚钱但不懂得如何借钱。

不信,我们来做一个小小的调查,你要买一样东西,资金来源可以用到下面列表中的任一项:

➀ 信用卡支付

➁ 自有的资金

➂ 向父母要(或者借)钱

➃ 向亲戚、朋友借钱

➄ 资产(比如房产)抵押贷款

➅ 信用卡取现

➆ 银行无抵押信用贷款

➇ 支付宝上的信用贷款

⑨ 民间借贷

⑩ 裸贷

▼

小巴问过很多人,大多数只了解3~5项,而真正使用到的人更少。对于借钱,不论认知还是意愿,多数人都处于低水平。

而不去借钱,很多事情,是不会懂的。

很多人都低估了自己的财富

小巴在访谈里会问到有多少人会定期给自己的家庭做资产盘点,比例不算很低,10个人里大约有3、4个。

怎么做的呢?也不难,比如刚刚小巴还问了对桌的同事,他的算法甚为典型:

▷ 先算资产。先把手机上网银、支付宝App打开一遍,记下数目;然后把基金、股票、保险、信托账户打开一遍,记下数目;接着查一查自己小区均价,乘以面积得一总数记下来;其他投资,比如股权、私募;最后再是大项的实物类资产,比如车、珠宝、收藏品,估算个价格,记下来。现金+金融资产+不动产(包括贷款)+其他资产,所有相加得一总数,为资产数目。

▷ 再算负债。把信用卡的透支数,房贷剩下的数目,其他或有或无的贷款,加起来是负债。

▷ 家庭财富=资产-负债。不过,这样的方式,算的是一个家庭的显性资产和财富。

隐性部分,则没有被考虑过。

有一个寓言,一位父亲带着7、8岁的儿子到井边,让他用尽全力地把一口大缸打满。儿子用尽了全力,直到衣衫尽湿、手臂抬不起来,才打了小半缸,向父亲讨饶,“爸爸,我已经尽力”

父亲的回答给儿子上了深邃的一课:“孩子,你还没有用尽全力,至少,我一直在你边上,你都没有请求我的帮助。”

人类常常会忘记,甚至忽视一些理所当然的、却极为重要的事实和资源,哪怕对于自己的财富也是如此。

隐性财富=所有你可以动用的钱=所有显性资产+所有其他你能借到的=你能力范围内的极限。

只有到借钱的时候

才知道财务和信用的极限

过去几年,房价一直在轮着上涨,从这个城市涨到那个城市,从城这头涨到那一头。

小巴的一位朋友要买人生中的第二套房子,首付要六成,钱不够。他就照着最前面的资金来源的列表上一项项盘过去,最后想来想去的可行办法是抵押。

他的第一套房子买在两年多前,房价涨了之后,剩余的房贷只占房价的三成,提前还掉之后可以抵押,多出来100多万。不过,这三成的房贷,一下子也还不起。怎么办?他想到了父母的房子没有贷款,也拿去抵押出来,一两个月时间给他的房贷过个桥,等到他的贷款下来了,再还给父母。

想法很好,等到和父母说了,是可以预见的一顿劈头盖脸的批评,任你怎么和他们把账算清楚,父母总是翻来覆去几句话“不要借这么多债,不好”“赚这么多钱干吗,好好过日子就行了”。

“我的老爹啊,我长这么大,靠不靠谱,你心里没点数吗?账我都给你算过了,没问题的,我就一句话,你信不信我吧?你不借,我找舅舅去借了。”

父亲权衡再三,最后鉴于儿子一向来还算靠谱的性格,同意了儿子的请求。亲子之间尚且如此,在其他情况下,想要借钱的难度,可想而知。

中国人常常说自己的国家,是一个不讲信用和名誉的地方。事实上,这或许是因为,以往,我们用得着信用和名誉的地方寥寥可数。

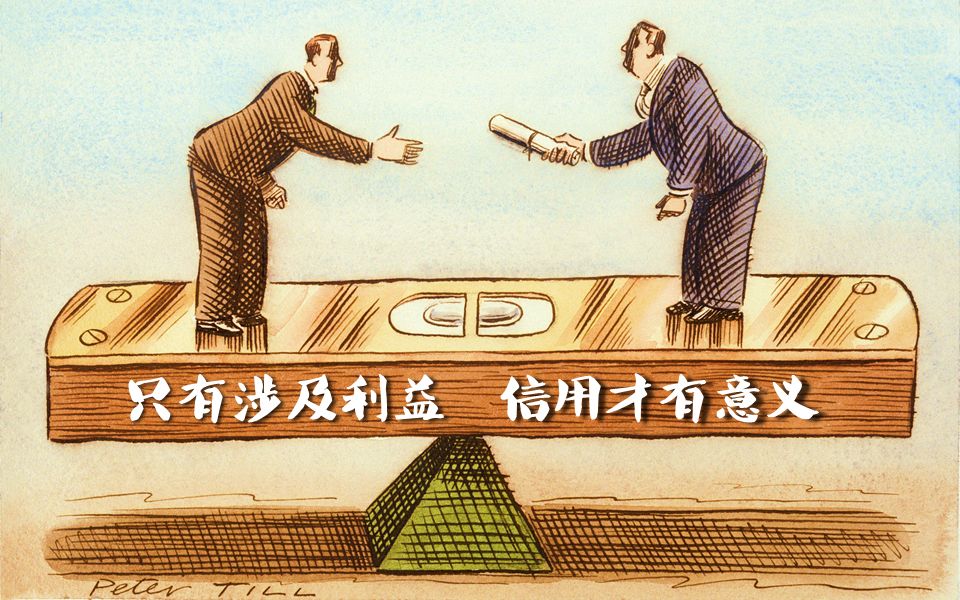

只有涉及利益的时候,信用才体现出它的意义,即确保你还款的意愿及能力。

就如这个案例中,只有两种情况提供这种必要性的保证:

➀ 你在多次信息足够透明的重复博弈中,展现良好的履约能力——比如你和家人之间;

➁ 你有一份可靠的抵押品——比如你有一套房子。

贷款,是一门大部分人都缺的学问

其实,从财务管理的角度而言,小巴的这位朋友,其实也还是没有达到他的极限。

小巴问他,如果你的父亲最终还是没有同意呢?答曰,那就天天缠着父亲给他讲道理,争取说服他;另一边,也去那张表单上一项一项找钱,直到借到足够多的钱。

事后,这位很少用信用卡,即使用完信用卡也会第一时间马上还款的老兄,才开始细细考虑借贷在他生活中的意义,拿着他的房产证、收入证明跑遍了杭州的银行办各种信用卡,再把那张资金来源单子上一项一项地去了解。

过去两年,小巴听了好多人说,“我当时就觉得房价要涨,想买的,只可惜没有钱”。话不是这么说的,很少有人会放着几百万的现金,准备一波房地产行情将起,倾巢而入的。更合理的方式,是早早触摸识别出自己隐性财富可动用的资源边界,在必要时再去调用。

在现代商业社会,评价一个人社会信用的最好方式,就是看他能借到多少钱。

借贷,就像人的肌肉,你不需要时处于紧绷状态,但可以偶尔去掌握自己的极限能力。如果想要身体的力量更进一步,最好的方式,则往往是要在肌肉极限状态下,尝试做一点小小的突破,让肌肉细胞撕裂成两半,然后各自成长为一个新的细胞,总的肌肉量和强度才能比原来强上一分。

为健康计,极少有人会一次性将全身所有的肌肉都做极限突破,这无疑是自寻死路,合理的方式,是在身体的各个部分逐步、有序地开展强化。

在这个意义上,贷款,是一门大部分人都缺少的、需要科学化的学问。

本篇作者 | 真嘻